Nell’anno della pandemia e del collasso di vari sistemi sanitari la spesa militare ha continuato a crescere nel mondo al ritmo del 2,6%. In Italia quest’anno sfiora i 25 miliardi, con incremento dell’8,1%, primo committente l’Egitto di al Sisi. Stanziamenti ancora poco precisati nel Pnrr.

Il 2020 è stato l’anno mondiale della pandemia da virus Covid19, che ha messo in evidenza l’impreparazione dei sistemi sanitari di tutti i paesi a fronteggiare un evento del genere e ha mietuto circa 160 milioni di vittime. Eppure, secondo lo Stockholm International Peace Research Institute (SIPRI), la spesa militare globale totale nello stesso anno ha continuato a salire nonostante tutto arrivando a 1.981 miliardi di dollari, con un aumento del 2,6% in termini reali dal 2019.

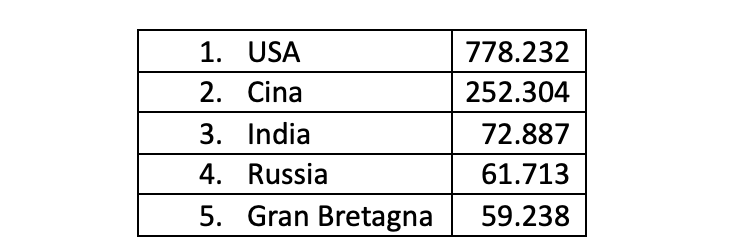

Sono cinque i paesi che spendono di più e insieme rappresentano il 62% della spesa militare globale: Stati Uniti, Cina, India, Russia e Gran Bretagna. Va notato che Pechino ha continuato ad aumentare la sua spesa per il 26° anno consecutivo, dimostrando di puntare chiaramente ad un rafforzamento dello strumento militare, pur rimanendo a meno di un terzo della spesa statunitense.

Spese militari mondiali: i primi cinque paesi nel 2020 (valori correnti in mln $)

Va ricordato inoltre che questo ennesimo e inarrestabile aumento delle spese militari mondiali è di lunga data: dai picchi della Guerra fredda e dopo una contrazione nel corso degli anni Novanta del secolo scorso, il riarmo riparte addirittura prima del settembre 2001, dell’attacco alle Twin Towers, e più precisamente dal 1999 (993 miliardi di dollari). Dapprima fu giustificato con la guerra permanente al terrorismo, poi con il conflitto afghano, poi con la nuova guerra fredda con la Russia, poi con la crescente competizione internazionale con la Cina e così via. Nel 1988, durante la prima guerra fredda in cui le due alleanze militari NATO e Patto di Varsavia si confrontavano minacciose, la spesa militare mondiale si aggirava sui 1.469 miliardi di dollari: oggi è salita di altri 500 miliardi.

L’aumento è doppiamente significativo poiché il prodotto interno lordo (PIL) globale nel 2020 è diminuito del 4,4% secondo il Fondo Monetario Internazionale, per cui la spesa militare rispetto al PIL ha raggiunto una media globale del 2,4%. Un incremento da non sottostimare.

In particolare gli USA, con i loro 778 miliardi di dollari e con un incremento del 4,4% rispetto al 2019, rappresentano il 39% della spesa militare totale nel 2020.

Mentre per la Cina il rapporto spesa militare/PIL rimane stabile grazie all’andamento positivo della sua economia, per molti paesi della NATO (oltre agli USA, Estonia, Francia, Gran Bretagna, Grecia, Lettonia, Lituania, Montenegro, Polonia, Portogallo, Romania, Turchia) aumenta e supera il 2% a seguito dei contraccolpi economici della crisi connessa alla pandemia. In generale la spesa aumenta comunque in tutta l’Europa del 4%. In Italia, non va dimenticato che la spesa per la difesa è spalmata su vari bilanci: Difesa, Sviluppo Economico, Economia e Finanze, INPS, raggiungendo nel 2020 23,7 miliardi di euro e sfiorando nel 2021 i 25 miliardi con un incremento dell’8,1% rispetto al (Milex).

La Russia, uno dei cinque top spender mondiali, per il secondo anno consecutivo registra sì, un aumento, ma inferiore del 6,6% rispetto alle spese previste: comunque la spesa del Cremlino non raggiunge neppure un decimo di quella statunitense.

Se ci spostiamo nell’area asiatica e nell’Oceania, troviamo pure qui altri paesi che hanno aumentato le loro spese: oltre la Cina, anche India (72,9 miliardi di dollari), Giappone (49,1 miliardi), Corea del Sud (45,7 miliardi) e Australia (27,5 miliardi).

Anche in Africa si registra una crescita: nei paesi dell’area subsahariana è stata del 3,4% (18,5 miliardi), in particolare presso Ciad (+31%), Mali (+22%), Mauritania (+23%) e Nigeria (+29%), tutti nella regione del Sahel, e Uganda (+46 per cento).

In Medio oriente è più difficile avere dati completi e il SIPRI rileva che per gli undici di essi di cui hanno informazioni attendibili la spesa è diminuita del 6,5% nel 2020, a 143 miliardi di dollari. Una contrazione si registra anche in America Latina, soprattutto connessa al -3,1% del Brasile, il paese con il maggiore budget dell’area.

Il quadro complessivo, pur in un anno difficilissimo come quello della pandemia del 2020, ci fa vedere comunque molti paesi impegnati a rafforzare le proprie forze armate, dotandole di nuove e più sofisticate armi e tecnologie per affrontare difficili equilibri locali o globali.

IL COMMERCIO MONDIALE DEGLI ARMAMENTI

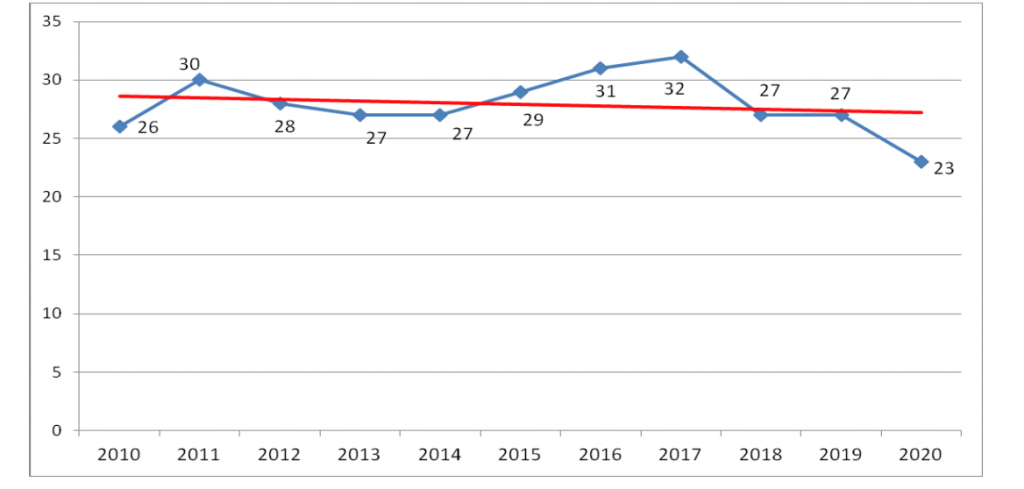

Con questi budget non a caso continua il trend delle esportazioni di armamenti e munizioni, trend che è in linea con quello degli anni precedenti. Se osserviamo l’andamento delle esportazioni in un arco temporale pluriennale, riusciamo ad avere una linea di tendenza più attendibile rispetto alle oscillazioni annuali.

Esportazioni mondiali di maggiori sistemi d’arma 2010-2020 (mld $)

Fonte: ns elaboraz. su dati SIPRI 2021

Secondo il rapporto SIPRI, l’aumento delle esportazioni da parte di tre dei primi cinque esportatori di armi (USA, Francia e Germania) è stato ampiamente compensato dal calo delle esportazioni di armi cinesi e russe, suscitando presso Mosca e Pechino preoccupazioni per l’agguerrita concorrenza statunitense. In particolare le esportazioni verso il Medio Oriente sono aumentate del 25% nel periodo 2016-2020, ad opera soprattutto di Arabia Saudita (+61%), Egitto (+136%) e Qatar (+361%). L’Egitto ha aumentato il suo import del 136% tra il 2011-15 e il 2016-20, per investire soprattutto nelle sue forze navali in quanto coinvolto anche in controversie con la Turchia sulle risorse di idrocarburi nel Mediterraneo orientale (dove anche l’Italia ha dovuto subire più volte l’azione muscolare di Ankara).

In particolare, quasi la metà (47%) dell’export statunitense è andato verso il Medio Oriente, il 24% verso l’ Arabia Saudita. Washington si afferma decisamente come il maggiore esportatore ai danni della Russia, tradizionalmente al secondo posto mondiale.

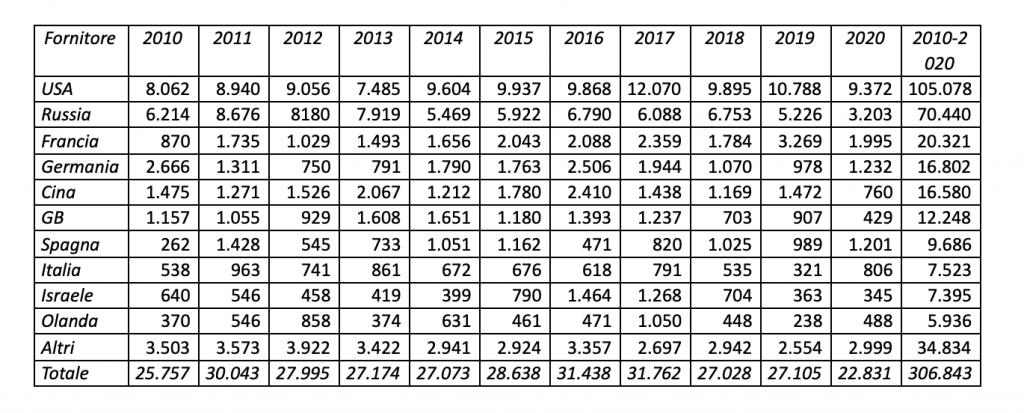

I primi 10 esportatori mondiali di maggiori sistemi d’arma 2010-2020 (mln $)

Fonte: SIPRI 2021

Come si può vedere dalla tabella, l’export russo, britannico e cinese nell’ultimo anno subisce un rallentamento, mentre nell’arco del decennio 2010-2020 Pechino e Berlino si contendono il terzo posto, analogamente a Italia e Israele in gara per l’ottavo. Se la Russia ha aumentato il suo export verso Cina, Algeria ed Egitto tra il 2011-15 e il 2016-20, ha però visto ridursi quello verso l’India, suo tradizionale cliente interessato a diversificare i suoi fornitori.

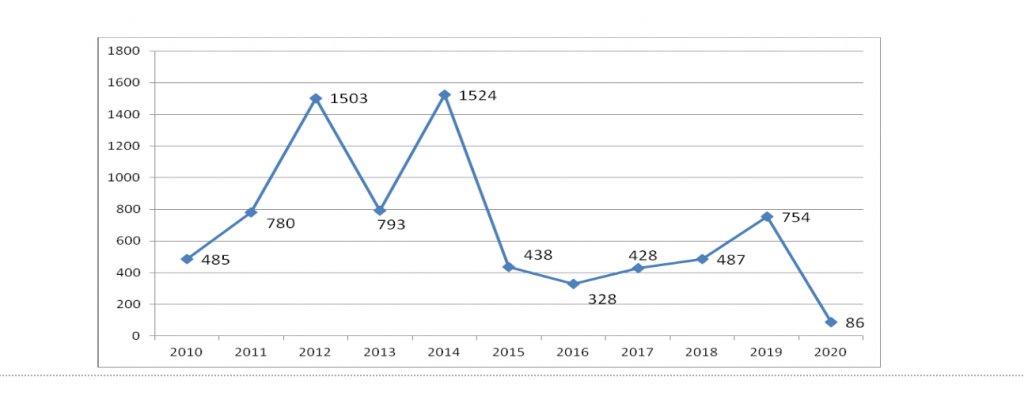

Israele ha esportato il 3,0 per cento del totale globale nel 2016-20, il 59 per cento in più rispetto al 2011-2015. E’ interessante notare che negli ultimi anni l’Armenia e l’Azerbaigian hanno aumentato le proprie importazioni di armamenti, provenienti nella prima per il 94% dalla Russia e nel secondo per il 69% da Israele. Entrambi i paesi nel 2020 si sono scontrati nel conflitto per il Nagorno-Karabakh, area di crisi irrisolta da decenni. La Turchia, invece, sta progressivamente riducendo le sue importazioni in quanto punta a potenziare la propria industria nazionale a seguito anche delle restrizioni applicate dagli USA dopo gli acquisti di Ankara di 4 impianti di difesa missilistica S-400 presso Mosca (e forse in futuro anche di caccia SU-57). Infatti si può riscontrare una diminuzione dell’import di Ankara del 59% tra il 2011-15 e il 2016-20.

Turchia: importazione di maggiori sistemi d’arma 2010-2020 (mln $)

Fonte: ns elaboraz. su dati SIPRI 2021

L’area asiatica e dell’Oceania è stata la più grande importatrice di maggiori sistemi d’arma, ricevendo il 42% dei trasferimenti mondiali nel quinquennio 2016-20. I maggiori importatori della regione sono India, Australia, Cina, Corea del Sud e Pakistan. Va segnalato Tokyo che ha aumentato le sue importazioni del 124% tra il 2011-15 e il 2016-20. Taiwan, che le ha ridotte nel quinquennio 2016-2020 rispetto quello precedente, comunque nel 2019 ha fatto grandi ordinativi presso gli USA, anche per aerei da combattimento. La percezione della crescita militare cinese è il motivo principale di questo trend dei paesi dell’area. Peraltro l’export militare di Pechino, quinto esportatore mondiale di armi nel 2016-20 con una quota del 5,2%, è diminuito del 7,8 per cento tra il 2011-15 e il 2016-20 ed è indirizzato prevalentemente verso Pakistan, Bangladesh e Algeria.

IL RUOLO ITALIANO

Nell’ambito di questo complesso quadro l’Italia sta cercando di confermare le sue posizioni saldamente all’interno della top ten dei maggiori esportatori di armamenti.

Dalla Relazione governativa sull’export di materiali di armamento relativo al 2020, anno della pandemia globale e di una dura crisi economica, presentata pochi giorni fa al Parlamento, risulta che la cifra si aggira sui 4,647 miliardi di euro, cifra in calo rispetto all’anno precedente in cui si erano esportati materiali per 5,173 miliardi (-10,18%). Ciò non sorprende se consideriamo il quadro globale del settore, che, come abbiamo visto, ha avuto un analogo calo rispetto all’anno precedente (da 27 miliardi di dollari nel 2019 a 23 nel 2020).

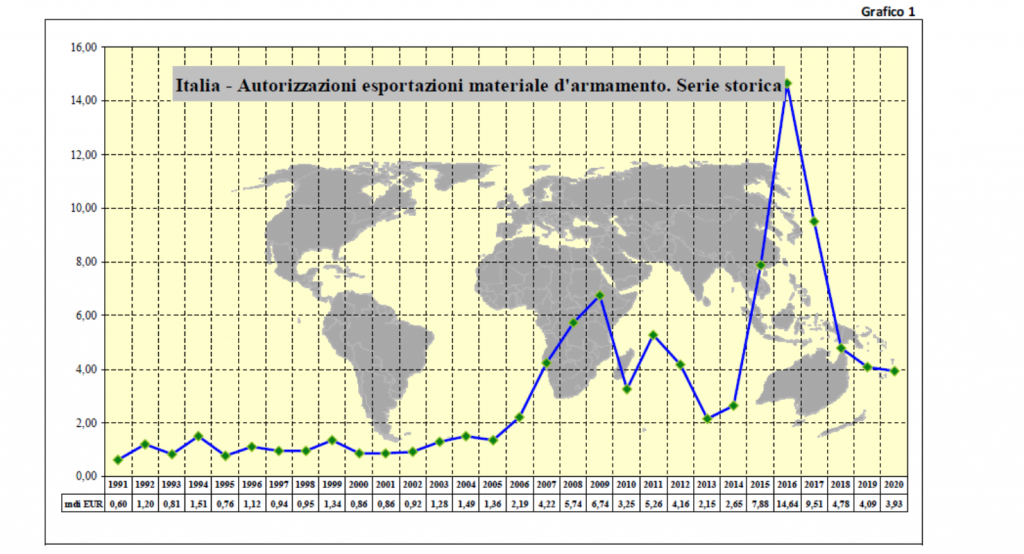

Dall’approvazione della legge 185 del 1990, testo che cerca di regolamentare il commercio di armi e munizioni di tipo militare evitando forniture a paesi in guerra o a dittature, l’export italiano per il primo quindicennio si è attestato mediamente su 1 miliardo annuo per poi cominciare a crescere nel quindicennio successivo arrivando ad una media di 5,4 miliardi annui, con una punta massima di 14,64 miliardi di euro nel 2016 (per vendite a paesi mediorientali come Arabia Saudita e Kuwait).

Fonte: Relazione governativa al Parlamento italiano 2021

Oltre a lievitare il valore del nostro export, in questo nuovo millennio aumenta anche il numero dei paesi nostri clienti: dalla settantina del primo decennio agli oltre 80 del secondo decennio. Inoltre quasi il 60% del nostro export s’indirizza verso paesi extra NATO/UE e per l’esattezza quasi il 39% approda nel Nord Africa e nel Medio Oriente, dove abbondano guerre, aree di crisi e dittature varie. Infatti l’Egitto di al-Sisi si posiziona con 991,2 milioni di euro come primo acquirente a livello globale, avendo concluso un maxi contratto, che comprende la fornitura immediata di due navi FREMM (a cui dovrebbero seguire altre 4 fregate, 20 pattugliatori d’altura di Fincantieri, 24 caccia Eurofighter Typhoon, 20 velivoli da addestramento M346 di Leonardo, più un satellite da osservazione, per un valore totale stimato sui 10 miliardi di euro). Il Cairo, dopo un breve rallentamento del nostro export in seguito all’omicidio di Giulio Regeni, ha visto risalire enormemente la quota di armamenti da noi inviatigli: dai 7,4 milioni di euro del 2017 ai 69,1 del 2018, agli 817,7 del 2019 sino a quasi un miliardo dello scorso anno.

Tra gli altri clienti troviamo il Qatar, il Turkmenistan, l’Arabia Saudita, gli Emirati Arabi Uniti, la Cina (peraltro oggetto di un embargo dell’UE), la Turchia e Israele.

Insomma, anche nell’anno del Covid il settore continua a reggere e ben 354 sono le società iscritte nel Registro nazionale che raccoglie le ditte impegnate in questo ambito produttivo.

E’ opportuno notare anche che quasi la totalità del valore esportato (91,48%) è comunque relativo alle prime 15 società esportatrici (sulle 123 segnalate nella Relazione). Infatti l’export delle prime quattro aziende rappresenta circa il 71,32% del valore totale: Leonardo (31,58%), Fincantieri (25,27%), Iveco Defence Vehicles (8,66%) e Calzoni (5,81 %).

All’interno della voluminosa Relazione troviamo nella sezione del ministero della Difesa anche una valutazione preoccupata della recente revoca dell’export di bombe e missili all’Arabia Saudita, accusata di crimini di guerra in Yemen dall’ONU: “Il dicastero della Difesa, in conclusione, rimarca come le recenti restrizioni imposte alle esportazioni verso l’Arabia Saudita e gli Emirati Arabi Uniti, avendo suscitato perplessità presso le Autorità locali, possano configurare un potenziale rischio di natura economica per tutto il volume dell’export nazionale generalista verso i citati Paesi”, evidenziando solo un’apprensione di tipo economico e ignorando le ripercussioni geopolitiche, se non morali, delle nostre forniture a paesi impegnati nella sanguinosa guerra nello Yemen.

Alla ricerca di nuovi contratti, le aziende del settore hanno trovato sostegno anche nel parere espresso sul PNRR dalle Commissioni Difesa di Camera e Senato il 10 marzo 2021 in cui si parla di “valorizzare il contributo a favore della Difesa… necessario sostegno dello strategico settore industriale… incrementare le capacità della Difesa nel settore dello Spazio… realizzazione, anche nelle regioni meridionali, di distretti militari intelligenti (Smart military districts), volti a porsi come poli d’attrazione per interessi e investimenti”, facendo balenare anche nuove possibilità occupazionali e di attrazione per investimenti. Questo parere segue la Relazione all’Assemblea sull’individuazione delle priorità nell’utilizzo del Recovery Fund della Commissione bilancio, tesoro e programmazione della Camera del 12 ottobre 2020, che già proponeva al governo di dare piena attuazione ai programmi di specifico interesse volti a sostenere l’ammodernamento e il rinnovamento dello strumento militare, promuovendo l’attività di ricerca e sviluppo delle nuove tecnologie e dei materiali, contribuendo al necessario sostegno dello strategico settore industriale e al mantenimento di adeguati livelli occupazionali nel comparto. Come si vede, già da mesi è in atto un’azione di pressione sul governo affinché utilizzi una parte dei fondi del PNRR per l’industria militare.

Infine, tornando alla Relazione governativa sul nostro export, è interessante scorrere l’allegato elenco dei paesi con cui l’Italia ha siglato accordi di assistenza militare, in base ai quali non si applicano le norme restrittive della 185: tra questi troviamo paesi come l’Arabia Saudita, l’Egitto, gli Emirati Arabi Uniti, la Russia, il Kazakhstan, il Kuwait, il Qatar e vari altri.

Considerato che la legge 185 vieta l’export verso paesi in guerra o dove non sono rispettati i diritti umani, si può rilevare come lo spirito della legge sia stato di fatto aggirato e questo, purtroppo, è avvenuto negli anni indipendentemente dal colore dei diversi governi succedutisi a Palazzo Chigi. E’ contemporaneamente possibile notare che la conflittualità nordafricana e mediorientale rappresenta un ottimo mercato per l’export italiano, europeo e mondiale, salvo poi costituire un problema quando le popolazioni locali fuggono da quei territori infiammati e si presentano alle nostre frontiere.